隨著可支配收入的不斷增長,中國正成為全球消費品最大戰場,外資和本土品牌曾經的差異化競爭已經逐漸趨向于同質化競爭。這一結論來自本周貝恩公司和Kantar Worldpanel共同發布的《2012年中國購物者報告》。

食品飲料各有勝負

過去二三十年里,外資公司為中國市場引入了一些新的包裝食品和飲料品類,比如巧克力、口香糖和碳酸飲料等。在這些新引入的品類中,他們始終保持領先地位。如在巧克力和口香糖品類中,外資品牌市場份額分別高達70% 和85%。反之,在方便面和即飲茶等更為傳統的包裝食品和飲料品類中,非外資品牌( 包括大陸,香港,臺灣品牌) 則占據明顯的主導地位,其市場份額高達90% 以上。

通過產品口味偏好、分銷渠道配送網絡等優勢,本土品牌已經抓住了中國購物者的心。但外資品牌也逐漸開始進軍傳統包裝食品和飲料品類,并在某些品類中動搖本土品牌的領導地位。比如在糖果品類中,2011年來自意大利的Cye阿爾卑斯在中國市場滲透率已高達34%,取得了9.2% 的市場份額。在餅干品類中,卡夫旗下的奧利奧,如今擁有46% 滲透率和9.6% 的市場份額,將所有本土品牌遠遠甩在身后,成為該品類的領導品牌。

在某些創新包裝食品和飲料品類中,本土品牌也有機會占據主導地位。如本土酸奶品牌在中國市場所占份額高達95%。這些品牌能夠最大程度地利用與大規模牛奶業務的協同效應,例如可以利用完善的牛奶分銷系統滲透到三至五線城市。但對于外資品牌而言,在酸奶品類仍有發展的空間。這一發現基于對中國一線城市購物者行為的分析。2011 年,達能在一線城市的滲透率已達到44%,高于其他的城市級別。

外資品牌賣高價 分銷有欠缺

在個人護理類別中,外資品牌和本土品牌的格局相對不同,前者憑借其在全球的創新能力和規模優勢已經成為個人護理品類的領導者。該報告研究發現,外資品牌輕而易舉地讓中國購物者甘愿支付比本土品牌高出50% 的溢價(見上圖)。但在家庭護理類別中,本土品牌占據了80% 以上的市場份額。

其次,許多成功的本土品牌往往很早就已經建立傳統的銷售網絡,他們和全國各地的分銷商、批發商等合作伙伴有著長期而良好的關系。本土品牌的這一優勢尤其體現在現代通路欠發達的中小城市。

外資和本土品牌間的競爭加劇

貝恩公司全球合伙人、大中華區消費品及零售業務主席布魯諾·蘭納 (Bruno Lannes) 在接受本報記者采訪時表示,貝恩公司的調查同時發現,外資品牌和本土品牌正由差異化競爭走向同質化競爭。此前,即便同屬一個品類,兩者通常也處于不同的細分市場。如外資品牌一般瞄準高端消費者,專注于現代通路和一二線城市,而本土品牌則迎合低端或大眾消費者,并通過傳統渠道發展了強大的銷售網絡。

現在,在某些領域雙發已經展開直接競爭。外資品牌開始漸漸走出高端市場( 即現代通路和一二線城市),向三至五線城市擴張,進入大眾市場直接挑戰本土企業。以餅干為例,2010 年至2011 年,外資品牌在五線城市的市場份額提升了六個百分點。

在某些品類中,外資品牌和本土品牌之間的價格差異也在不斷縮小,有的甚至打起了價格戰,例如在啤酒、口香糖和面巾紙品類中。另一方面,本土品牌亦是雄心勃勃,希望進入高端市場,例如牙膏品類中的云南白藥已經進入個人護理品類的高端市場, 如其每支牙膏平均售價達28 元,遠遠高于其他競爭品牌每支3-18 元的價格。這些本土品牌學習外資品牌的成功經驗,同時利用自身的戰略優勢( 如高度重視創新),越發得到消費者的認可和歡迎。

更多精彩資訊請關注查字典資訊網,我們將持續為您更新最新資訊!

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03

全是干貨!@高校畢業生 ,多地最新就業創業政策了解一下2020-06-03 打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28

打造一流海洋科技標桿園區 啟迪中海科技園落戶廣州2016-10-28 國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28

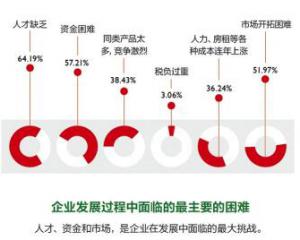

國務院發《決定》47項資格證取消 持續降低就業創業門檻2016-10-28 缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28

缺資金、缺技術、缺經驗、缺人!創業路上的多重障礙該如何跨越?2016-10-28 小米生態鏈借道花花草草潛伏現代農業?2016-10-28

小米生態鏈借道花花草草潛伏現代農業?2016-10-28